MESSAGE

企業型確定拠出年金(DC)の活用が

人材戦略の重要なポイントになる時代

今、中小企業の命運を握るのは「優秀な人材確保」

特に日本では「コロナによる社会変容」と「人口減少と少子高齢化のトレンド」が重なり、優秀な人材の確保が以前よりも困難になっています。今まさに人材戦略が「経営課題のど真ん中」にきている会社さんは多いでしょうし、そんな中、企業型DCの位置づけも「福利厚生プランのひとつ」から「人材戦略の大きな柱」に変わりつつあるように感じます。

企業型DC導入の意義は、労働の対価として今の給料を払うだけでなく、退職後に備えた資産形成を通じ、社員の未来に「安心の土壌」を提供することにあります。働く仲間の今だけでなく、未来のことも考える会社の姿勢は、採用活動だけでなく離職者の低減にも効果があるのではないでしょうか。

当社にも大手企業から転職してきた若手社員がいますが、入社時に当社のような小規模企業にDC制度があることに驚き、前職の会社から年金資産を移管して運用を継続できたことをとても喜んでいました。「バリューマネジメントは社員の資産形成や未来を考えてくれるいい会社ですね!」と言ってくれた時は、大変うれしかったです。

一方で「企業型DCを制度として導入するだけでは全く意味がない。」そのように私は考えます。

カタチだけでは意味がない企業型DC

この制度を生かすも殺すも、経営者の考え方次第です。例えばDCを真に機能させるには、基本的な金融教育を社員にしっかり提供することが必要不可欠ですが、その重要性に気づいていない経営者も多く見受けられます。実際、金融教育なくして社員は適切な資産形成ができませんし、会社へのロイヤリティ向上などの副次的効果も期待できません。

このような現状を踏まえ、当社は企業型DCの様々なメリットと正しい活用方法をご紹介したいと考え、2024年1月よりDC導入コンサルティングサービスを始めました。具体的にはDC先進国の米国で、長年にわたり年金資産の運用を担ってきたキャピタルグループと共に、日本の中小・ベンチャー企業様に「真に役立つ企業型DCプラン(名称:ゆたかな未来)」を普及させてまいりたいと考えております。

経営者の皆さまには、人材戦略の今後の柱として「ゆたかな未来」をご検討頂けますと幸いに存じます。

OVERVIEW 企業確定拠出年金(DC)制度とは?

企業型確定拠出年金(DC)とは、中小企業にもお勧めの退職年金制度です。あらかじめ年金支給額を決めるのではなく、加入者ごとに拠出された掛金を加入者自身が運用し、その運用実績に基づいて給付額が決定します。2001年(平成13年)確定拠出年金法の制定に基づき、新たに導入されました。

「企業型確定拠出年金」 は、公的年金(国民年金、厚生年金、 共済年金)に加えて任意で導入ができる企業年金の一種です。年金制度はその構成から「3階建て」と呼ばれています。

1階部分に基礎年金(国民年金)、2階部分に厚生年金があり、「企業型確定拠出年金」はその上の3階部分にあたります。

多くの大企業では、 その3階部分として「確定給付型企業年金」や「厚生年金基金」、最近では「企業型確定拠出年金」の制度を導入しています。

経営者の皆さまへのメリット

BENEFIT #1 離職率の低下 & 優秀な人材の獲得

公的年金のみで退職後の人生設計を描くのは難しい時代です。将来に対する”お金”の不安は仕事の生産性を下げるというデータもあります。もし、会社が企業型DCを用意して、適切な金融教育を行えば、従業員は老後の資産を計画的に準備することができます。それは働く従業員の未来に安心感を与え、会社へのロイヤリティを高め、離職率を低下させる効果が期待できます。また既に企業型DCを導入している会社からの転職者もスムーズに資産を移管できる仕組みがあるので、優秀な人材の獲得にもつながります。

従業員に喜ばれる3つのメリット

節税効果を活かした

計画的な資産運用

拠出時・運用時・受取時に税制メリットがあり、効率的で計画的な長期資産運用が実現できます。

資産運用の基礎知識を

レクチャー

老後までの長い期間を運用していく中で、金融マーケットはときに大きく変動します。私たち金融のプロがしっかりと勉強会を行い、安心して資産形成を継続できるようサポートいたします。

iDeCoや他社DC間での

ポータビリティーが可能

会社ではなく、個々人が運用を行いますので、運用資産はみなさま固有の財産となります。転職・退職時にiDeCoや他社のDC制度に移管し、運用を継続できる仕組みがあります。

BENEFIT #2 経費から役員の退職金を準備できる

企業型DCの事業主掛金は会社として全額損金算入ができるうえに、役員報酬に上乗せして拠出することが可能です。よって所得税・住民税・社会保険料の対象にもなりません。運用中の収益も非課税で、受取時には有利な退職金税制を使うことができます。近年、節税を目的とした生命保険への規制強化もあり、退職金準備に企業型DCを活用する経営者が増えています。

BENEFIT #3 社会保険料の負担を減らすことができる

毎月の拠出金(一人当たりの上限55,000円)は、全額所得控除の対象になることから、従業員の厚生年金や健康保険等の社会保険料が下がります。

結果として会社負担分の社会保険料も減ることになります。

会社と従業員の双方に経済的メリットのある点が、企業型DCの大きな特長の一つです。

節税効果のシミュレーション(年間)

※当シミュレーションは、「SBI証券企業型確定拠出年金加入効果シミュレーション結果」を参考

TREND DC制度を導入するも、資産運用のメリットを活かせてない企業が多数

長期の資産形成に最適な企業型DC。制度を導入する会社数は着々と増加していますが、加入者が選ぶ掛金の配分は預貯金への依存度はまだ高く、インフレ環境下では大きなリスクとなっています。将来の安定した生活のためには、成長性の高い運用商品への適切な資産配分が不可欠です。加入者一人ひとりがDC制度を正しく理解し、長期的視点での資産運用の重要性を認識することが大切です。

企業型DC導入企業数と加入者の推移

企業型確定拠出年金の資産構成の変化

ABOUT CAPITAL 当社が導入をサポートするDCプラン

当社が導入をサポートする「ゆたかな未来」は、'資産運用’にスポットをあてたDCプランです。

このプランの資産運用を担当するのは、米国の個人年金運用でトップのシェアを築き、また、長年にわたり優れた実績を誇るキャピタルグループです。

プランの特徴

-

1 運用商品

キャピタル・グループの運用力を活かした

アクティブ・ファンドを厳選 -

2 加入者教育

従業員説明会、投資勉強会を提供

-

3 導入支援

導入コンサルティング・申請等を手厚くサポート

キャピタルグループについて

キャピタル・グループは、1931年に米国ロサンゼルスで設立された、90年超の歴史を有する世界有数の独立系資産運用会社です。創業以来、資産運用を唯一の事業とし、独立、株式非公開を堅持しています。

※2023年12月末現在。運用資産残高はキャピタル・グループ全体のものです。1米ドル=140.98円(2023年12月末)で円換算。

世界屈指のアクティブ運用会社

グループ全体で約287兆円、そのうち米国籍ファンドで約248兆円の資産を運用しており、米国籍アクティブ・ファンドの純資産残高においては運用会社別ランキングで1位となっています。

米国籍ファンドの運用会社別純資産残高

(アクティブ・ファンド)

※MMF、ファンド・オブ・ファンズによる重複を除いた残高(2023年12月末現在)。1米ドル=140.98円(2023年12月末)で円換算。カッコ内はマーケットシェア。(2024年2月5日現在で取得可能な2023年12月末のデータを使用)

出所:ブロードリッジ・グローバル・マーケット・インテリジェンス

長期の資産形成をサポート

キャピタル・グループのファンドは米国で長期の資産形成の受け皿として多くの個人投資家に支持されています。米国籍ファンドの運用資産残高の約7割が個人退職勘定や確定拠出年金、教育資金支援制度などの長期資金となっています。

キャピタル・グループにおける

米国籍ファンドの運用資産残高の内訳

※2023年12月末現在(1米ドル=140.98円で円換算)。

※IRAとは、米国の個人年金制度。企業年金でカバーされない自営業者などが退職後の資金を積立てるために導入された制度。上記には社員向け退職金制度を含む。529プランとは、子供や孫の将来の高等教育資金を形成するための積立制度。

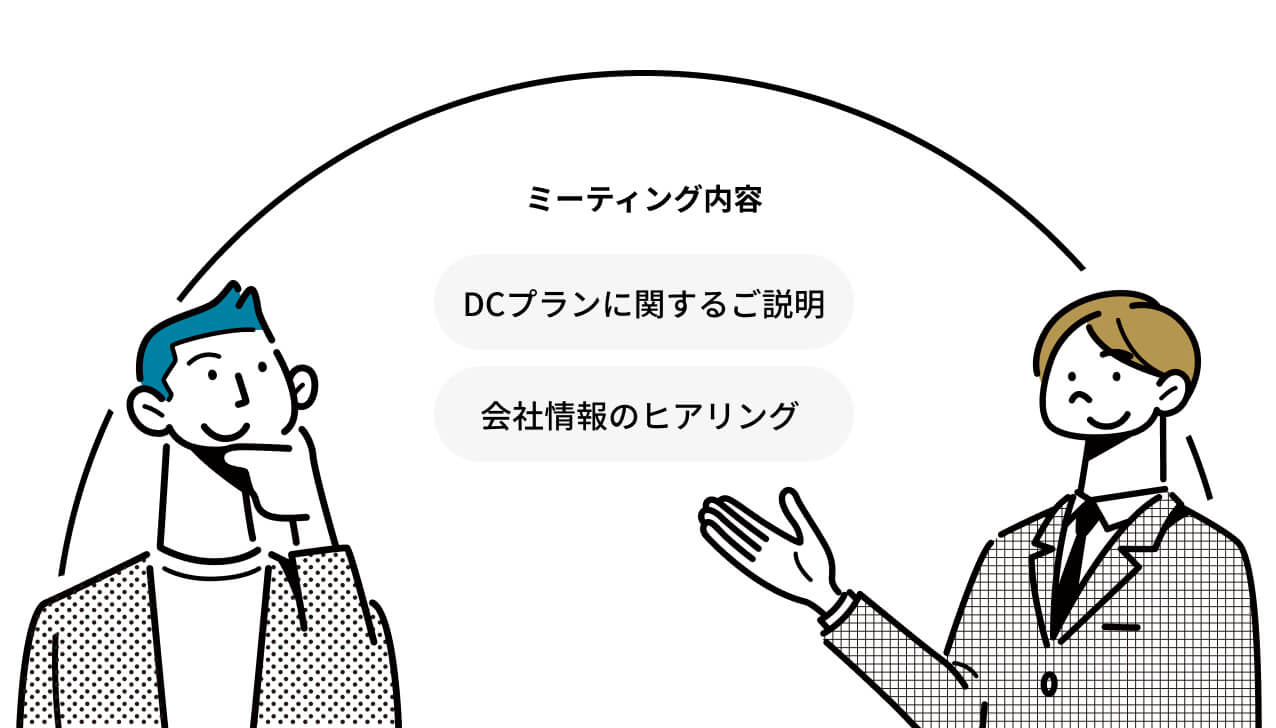

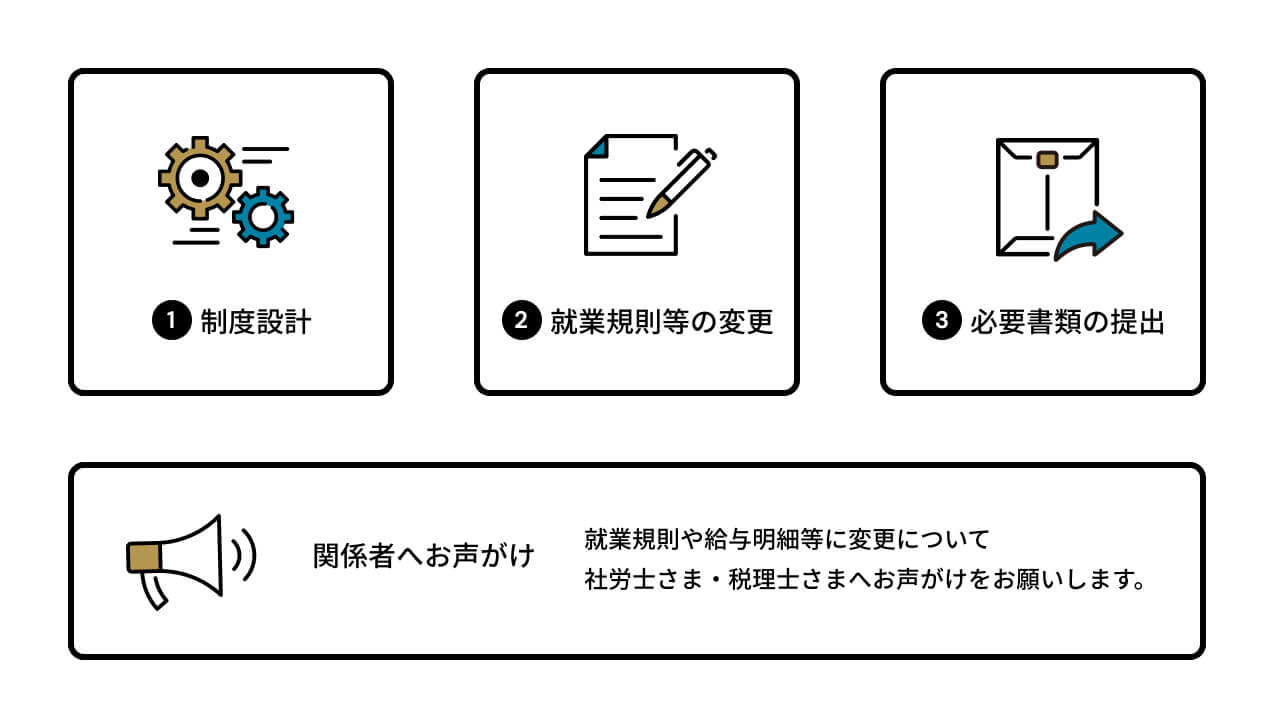

HOW TO START 6ヶ月間の導入プロセス

SUPPORT サポート内容

導入実務支援

制度導入までの6ヶ月間、給与や社会保険の影響を考慮したサポートを提供します。厚生局への申請や就業規則の修正、労使合意などの手続きも含め、スムーズな運用開始をお手伝いします。

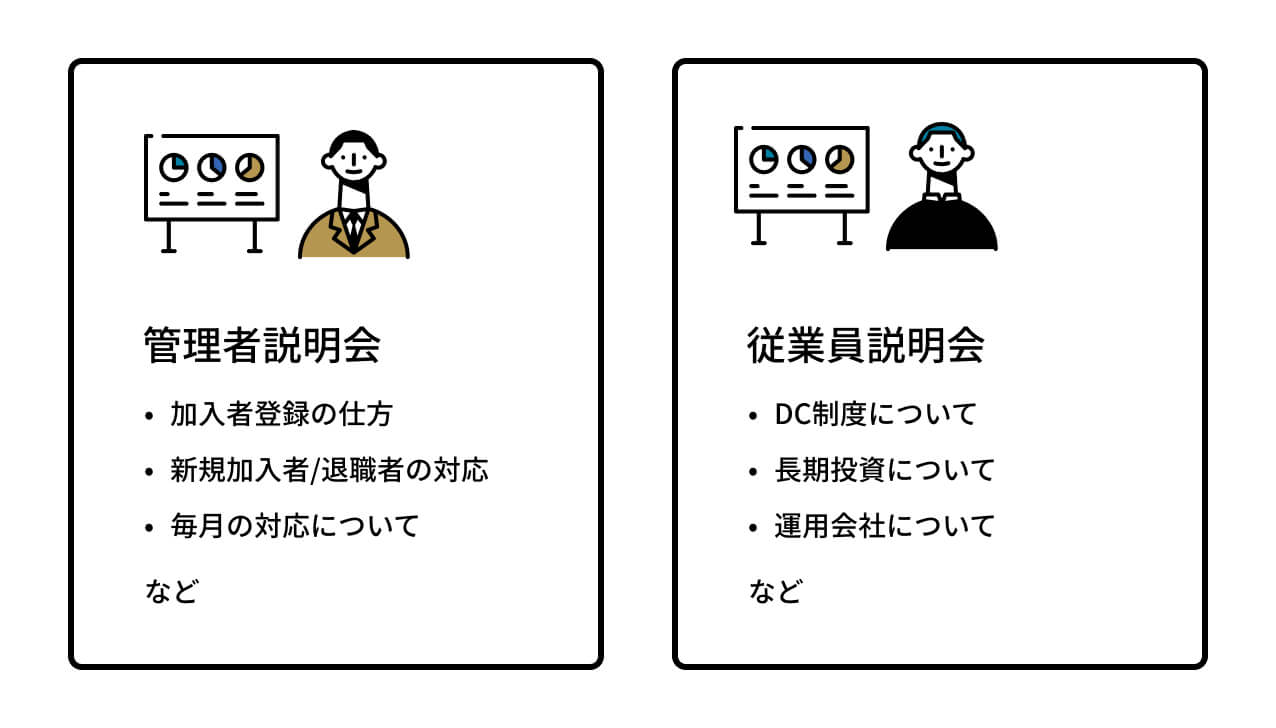

金融教育

制度に対する理解と金融の基礎知識がないと、企業型DCを上手く活用することはできません。

わかりやすい説明で従業員の金融リテラシーを高め、企業型DCの利用率が高まるよう支援します。

継続サポート

導入後のサポートも充実しています。年に一度の金融教育を通じて、従業員の長期的な資産形成を支援します。

掛金変更や各種手続きのサポート体制も整っています。

FAQ よくあるご質問

-

企業型DCは、iDeCoやNISAとどう違いますか?

企業型DCは、個人型DC(iDeCo)やNISAと同様に運用を通じて資産形成を行う制度ですが、拠出元が企業である点が特徴です。また、企業型DCは従業員の税制優遇が大きなメリットです。以下の表で詳細を比較します。

企業型DC

iDeCo

NISA

加入対象者 企業に所属する従業員 20歳以上65歳未満の個人 20歳以上 (2024年から未成年NISAも適用) 税制優遇 企業が拠出する掛金は非課税、運用益も非課税 拠出金が全額所得控除、 運用益も非課税 運用益が非課税 購入可能な金融商品 投資信託、預貯金、保険商品などが企業によって設定 投資信託、定期預金、保険商品など 株式、 投資信託 ETF REITなど 投資できる金額 年間66万円 (企業単独型) 年間27.6万円 (企業型加入なし/会社員) 年間360万円 引き出しタイミング 原則として60歳以降 原則として60歳以降 いつでも可能 口座管理手数料 企業が負担する 運用手数料あり 無料または少額 始め方 企業が制度を設け、従業員が選択・運用開始 金融機関を通じて個別に申し込み 証券会社で口座を開設し、 取引を開始 -

加⼊者1名でも企業型確定拠出年金を導⼊できますか?

確定拠出年⾦法では⼈数要件はありません。厚⽣年⾦適⽤事業所であれば導⼊可能です。

-

掛⾦の積み立てを停⽌することはできますか?

原則、掛⾦の積み立てを停⽌することはできません。ただし、休職期間、育児・介護休業期間中で無給の期間について「規約」に定めがある場合に積み立てを停⽌できます。

-

60歳以上の社員が企業型確定拠出年金に加入する事は可能ですか?

原則70歳未満の厚生年金保険被保険者は企業型への加入が可能です。(ただし、規約の定めに応じて決定されます)

-

老齢給付金請求の受給可能年齢は?

受給可能となった日から75歳の誕生日の2日前までは、いつでもご請求可能です。

-

ポータビリティとは?

現在の加入制度で積み立てた資産を、「勤務先」等の状況に応じて、他の確定拠出年金制度に移換が出来ることを言います。

SEMINAR セミナー

-

該当記事がありません。

従業員の未来をサポートする企業型DC。

導入についてはお気軽にご相談ください。