投資信託のコストの問題がよく取り上げられます。

たとえば、信託報酬 1.5%(年率)の投資信託の場合、運用会社 0.7%、販売会社 0.7%、信託銀行 0.1%のような比率でコストは各社に配分されています。

投資信託には、入口で払う販売手数料と、継続してかかる信託報酬という2種類のコストがあり、このうち販売手数料は100%販売会社の取り分という考え方は理解しやすいです。しかし、信託報酬が、運用会社と販売会社でシェアされているという事実には意外な印象を持つかもしれません。販売会社は、イニシャルとランニング双方の手数料を取ることができるのです。

販売手数料について、銀行や証券、私たちのようなアドバイザー経由で購入した場合、個々の商品について詳しい説明を受けられる対価として手数料が発生します。一方で、ネット証券の場合は、投資家は個々の商品の特性を自分で調べ、検討しなければなりませんので、入口の手数料は0となります。

ここで問題となるのは、信託報酬の販売会社取り分です。アドバイザーによってきめ細かいアフターフォローを受ける場合も、ネット上で配信されるレポート類をもって一応はフォローしていますというスタンスの場合も、一律で同じ手数料がかかります。

そもそも、商品提案(資産運用のアドバイス)に関する手数料が、投資信託というプロダクトの手数料に内包されていることが問題でしょう。米国では、投資信託の信託報酬は実質運用会社に支払う手数料に等しく、資産運用のアドバイスには別途手数料を払う文化が成立しています。こうして、信託報酬の販売会社取り分については、しばしば議論が巻き起こります。

この、販売会社によるコストの二重取りの状況について語られる際に、彼らの短期売買を中心とした収益構造や、人件費に伴う高コスト体質に触れられることは多々ありますが、見過ごされている点もあります。

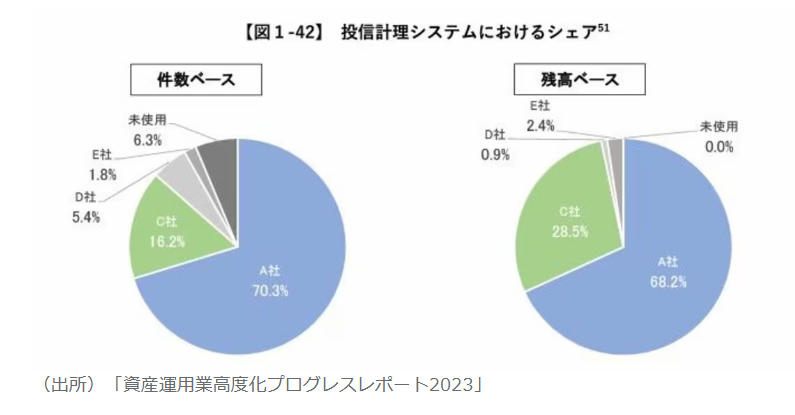

このグラフは、2023年に金融庁が出した、資産運用業界に対する提言についてまとめたレポートから抜粋しています。

なんと国内の販売会社における投資信託のシステムのシェアは、たった一社で7割を占めています。あからさまな寡占、いや、独占状態が続いています。

2020年の記事によると、某ネット証券はこの会社に年間150億円以上のシステムコストを払っている状況で、社長がシステムベンダーに対するコストの高さについて嘆いています。同社の2024年3月期通期の決算資料によれば、販管費1,140億円のおおよそ半分はシステムコストに費やしている計算になります。

某ネット証券のシステムコストは年々増加傾向にあり、これは既存の証券システム費用のほかに、積立投資の普及による銀行引落サービスの増加も背景にあります。こちらは、上記とは別の業界最大手のシステムベンダーが銀行送金のパイプを牛耳っており、従量課金制によって、積立投資家が増えれば増えるほど、引落回数が増えるほど、コストが増大する仕組みとなっています。

菅首相のおかげで携帯料金が4割も下がったことは記憶に新しく、長らく3大キャリアによる寡占状態が続き、携帯料金が高止まりしていた通信業界に大きな風穴を開けました。

現政府が掲げる「資産運用立国」について、販売会社の収益体制に対する改革に付随して、手数料体系の見直しも当然盛り込まれていると思いますが、金融機関に的を絞った改革にとどまるのであれば、根本的な改善は難しいかもしれません。

【参考記事・HP】

https://toyokeizai.net/articles/-/670248?display=b