先月のブログで、私は7/13のトランプ氏銃撃事件を機にマーケットの潮目は大きく変わったと言及しました。その後も7/31の日銀の利上げ(+植田総裁のタカ派発言)と8/2の米国7月雇用統計の不調を受け、世界株式市場の下落トレンドは継続。その中で最も影響を受けたのは、日本株式と通貨円と言えるでしょう。

8/2の日経平均は2216円安(歴代2位の下げ幅)、週明け8/5は4451円安(歴代1位の下げ幅で31458.42円まで下落)となり、令和のブラックマンデーとも称されました。為替市場でも円が急騰し1ドル141円台に突入。同日夜(8/5)の米国市場では、7月ISM非製造業景況感が予想より改善され、米国株のパニック売りを何とか下支えしました。その動きを受け翌日(8/6)の日経平均終値は3217円高の34675.42円となり、1日での過去最高の上げ幅を記録。8/5前後のマーケットの上下変動は過去「最速かつ最大級」のものとなりました。

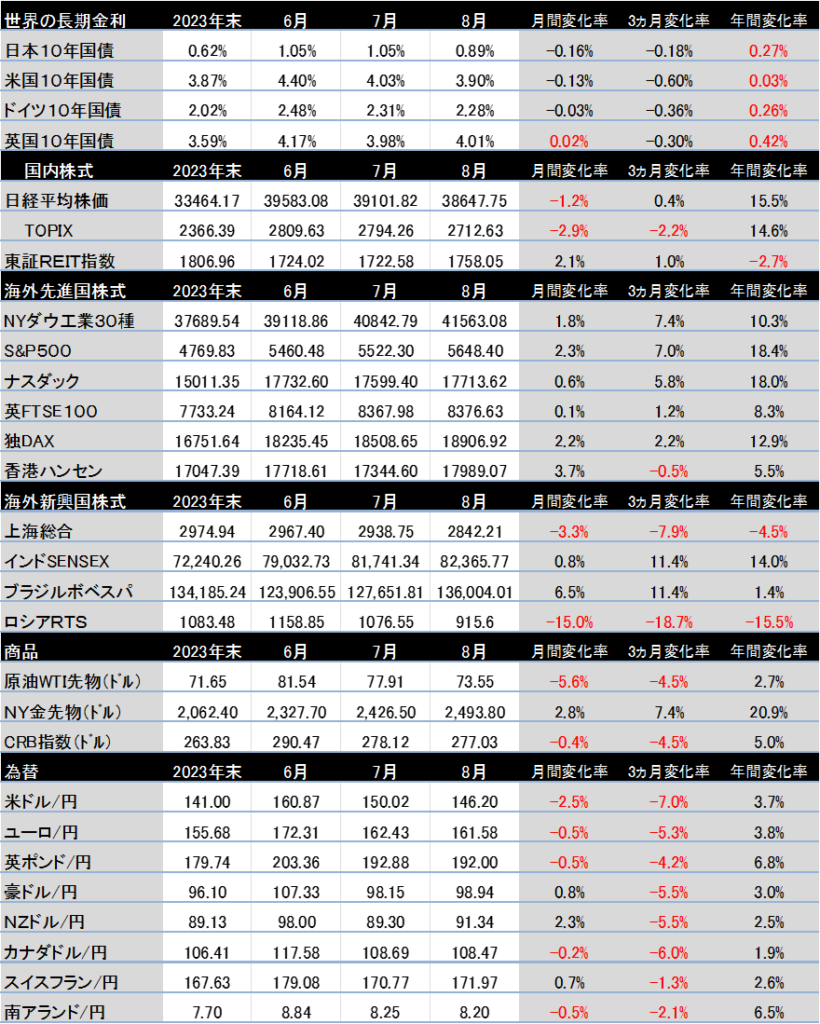

しかし結局8月が終わってみると、日経平均は38647.75円まで回復、月間で-1.2%。米国S&P500も月間+2.3%、欧州のドイツDAX指数も月間で+2.2%という結果となりました。欧米中央銀行の利下げ姿勢が明確になり、加えて大きな景気後退が避けられそうな経済データが複数確認できたこと、またミクロ面でも企業業績が全体として好調であること、それらがV字回復の大きな要因となりました。

しかし今後のことを考えると、11月米国大統領選挙前の9月、10月は歴史的にもマーケットが不安定化する傾向がありますので、当面予断を許さない展開が続くことを覚悟しておかなければなりません(逆に大統領選後はマーケットが上昇する傾向にありますが・・・)。

投資対象が「米国の大型テック株や世界の半導体株から他業種に変わりつつある」点も見過ごせません。

投資対象が一極集中から分散していくことは、個人的に大変ポジティブに捉えています。米大統領選挙後にはマーケットの視点が「市場全体の上下変動(マクロ)」から「個別企業の銘柄選択(ミクロ)」に変容する時期が来ると予測しています。

8月の為替市場を振り返ると、株式市場とは異なり、米ドルが円に対してV字回復することはありませんでした。日米金融政策の方向性の違いから月間2.5%の円高ドル安で1ドル146円。6月末の1ドル161円から2カ月で約15円程度の円高となりました。今後も日米金利差の縮小や円売りポジションの調整局面が予想され、年初の1ドル141円を割り込み、1ドル130円台に突入することも十分考えられます。

しかしながら、改めて当コラムのタイトルでもある「長期投資の視点」から見ると、足元で起きている様々な金融市場の調整は、一部の行き過ぎた投機バブルを解消し、金融市場が健全かつ長期的な成長を実現するために必要不可欠なものだと思います。

そんな大局観に立つなら、長期投資家にとって、市場の調整は決してネガティブなものではなく、むしろポジティブに捉えても良いとさえ思えてきます。

例えば、マーケットに投機マネーが入り込み、実際の資産価値より価格が上昇した後に下落する状態を、「マーケットがウイルス感染して風邪をひいた状態」と考えてみるのもよいかもしれません、

実際、私たちが風邪を引くと、体は体温を高めてウイルスを退治しようとします。熱が出ている間は解熱剤などを安易に使わない方がよいと聞きます。無理に熱を下げると、頑張ってウイルスと戦っている免疫機能を邪魔するからだそうです。風邪をひいたときはゆっくり休むのが一番の薬なのでしょう。

マーケットについても風邪をひいている時に(下落している時)、政府や中央銀行の介入(解熱剤)は極力やらない方が良いのだと思います。リーマンショックやコロナショックなどの緊急時は別として、その方がマーケットの免疫力を高まって、長期的な成長に繋がると考えるからです。

そういった意味では近年、政府や中央銀行が金融市場や実体経済にちょこちょこと口出し(=介入)しすぎて、マーケットの免疫力が落ちてきている気もします。マーケット全体を買うインデックスファンドに対する個人的な心配の種の一つが、それなのかもしれません。

その潜在的なリスクに対応するためにも今後、「個別企業の銘柄選択の視点=アクティブ運用のスキル」が、ますます重要になってくるのではないでしょうか。

【2024年8月の注目ニュース】

8/1 生成AIの巨額投資競争が激化、マイクロソフトの設備投資額は前期比8割増の8.5兆円

8/1 英イングランド銀行は4年5ヶ月ぶりに利下げに転じる(0.25%引き下げ年5%)

8/2 MSCI世界株式指数(現地通貨ベース)は7月1%高(主要11業種でITと通信を除く9業種が上昇)

8/2 日経平均は2216円安(歴代2位の下げ幅)

8/2 米国7月雇用統計では失業者数が前年比21%増となり景気後退観測が増大

8/2 NYダウは連日の急落(610ドル安の39737ドル)、債券に買い(10年国債0.18%低下で3.79% )

8/5 日経平均は4451円安の31458.42円(下げ幅は過去最大)円も一時1ドル141円台まで急騰

8/5 NYダウは1033ドル安の38703ドル、S&P500は3%、ナスダック指数は3.4%下落

8/6 日経平均株価は3217円高の34675.46円に(上げ幅は過去最大)

8/7 米連邦地裁はグーグルの検索サービスが違法な独占にあたると認定

8/7 米民主党のハリス副大統領とウォルツ氏はペンシルベニア州で超党派の団結を訴える

8/8 日銀の内田副総裁が「早期の追加利上げ観測」に対して慎重な姿勢(植田発言の火消し)

8/8 マグニフィセント7の時価総額は7月上旬のピーク時から約2.5兆ドル(362兆円)減少

8/9 東証REITの逆襲始まる?「為替動向の影響が少なく市況回復が顕著なオフィス系REITが堅調」

8/12 米国の企業年金が「株式から債券へのシフト」で運用リスクの削減に動いている

8/14 米国の7月消費者物価指数は前年同月比+2.9%(市場予測+3.0%)インフレの鈍化傾向維持

8/20 カナダのコンビニ大手アリマンタシォンがセブン&アイに買収提案をおこなう

8/20 米S&P500が8日続伸(米景気のソフトランディング期待が高まる)

8/22 米ドル指数が年初の水準まで下落、相対的な金利の高さで新興国通貨が買われる

8/22 世界の株式市場で生活必需品株が上昇している(背景に米景気懸念)

8/22 FRB7月議事録要旨「9月の利下げを強く示唆」

8/23 世界主要23700社の4-6月純利益は前年同期比+7%(半年ぶり増益、AI・半導体が牽引)

8/23 米国の家計の金融所得(2024年4-6月期)が過去最高の3.7兆ドルに(約540兆円)

8/26 ドル安を背景に「東南アジア、南アフリカ、ブラジル等の南地域」に投資マネーが向かう

8/26 ECBのレーン専務理事はジャクソンホール会議で来月の利下げの可能性に言及(インフレ鈍化)

8/27 9月の米利下げを先取りして、新興国・金・REITなどの資金流入が活発に

8/28 米国株、高配当の公益・不動産、規模的には中小型が物色され、大型テックは動き鈍い

8/29 米欧経営者、決算会見で金利低下で大型投資の再開を見込む声が増加

8/30 若きアフリカ、2050年に人口25億人(現在15億人)、世界全体の25%を占めると予測

8/30 NYダウ最高値更新、注目のエヌビディアは決算後に株価6%下落も投資対象が拡大

【世界投資地図(過去3カ月および年初来騰落率)】