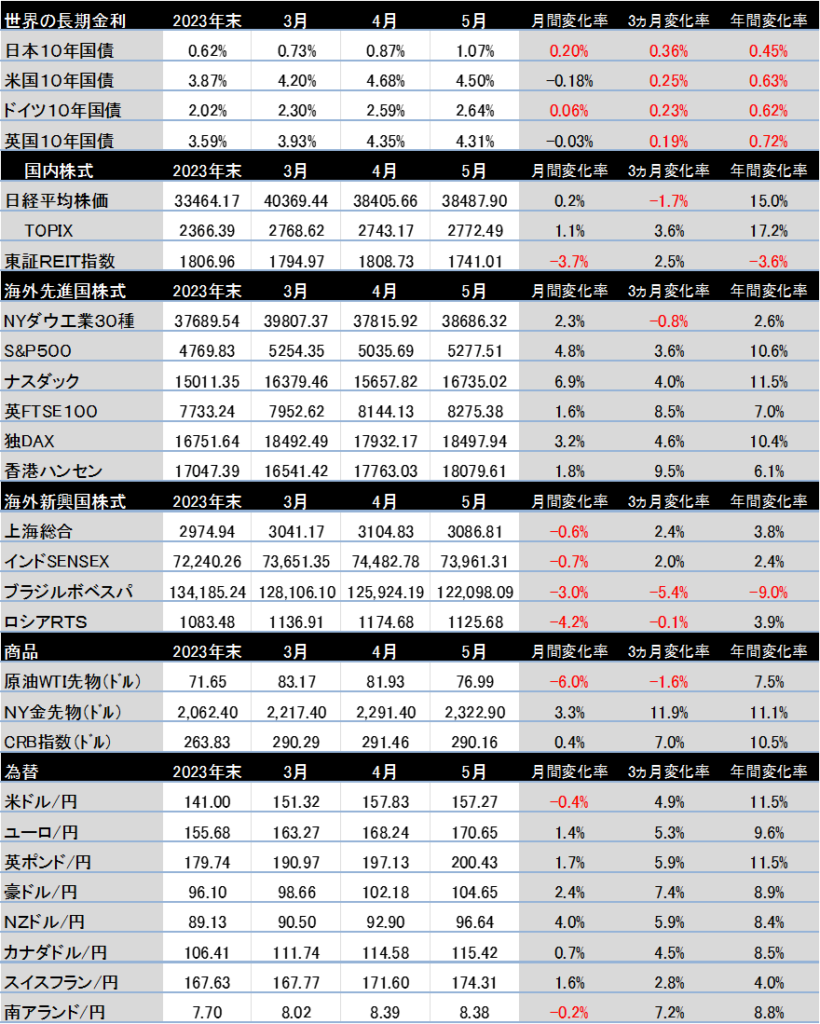

5月は主に1-3月期の企業業績が発表される時期ですが、米国S&P500のEPS(一株当たり利益)は前年同期比で5%増加しました。事前の予想は3%の増加でしたから、強めの数字が出てきた印象です。牽引したのはやはり大手IT企業。その中でも突出していたのはAI半導体のエヌビディアです。売上は前年同期比で3.6倍、純利益は7.3倍と市場予想を大きく上回り、米国経済のソフトランディング期待と共に米国株式指数(特にナスダック指数)の上昇の大きな要因となりました。

5月中旬には米国S&P500も最高値を更新してきましたが、同時にMAG7の時価総額が同指数に占める比率も過去最高レベル(30%)に達しており、米国株式相場の一極集中度合いはさらに増しているように見えます。

一方で、世界の上場企業(日米欧中の主要24600社:世界全体の9割の時価総額を占める)を全体として見ると、1-3月期の純利益は6%減益となりました(3四半期ぶりの減益決算)。中国経済の不振で化学、鉄鋼、機械セクターが不調。中国企業自体も10%減益と世界全体の足を引っ張っています。相対的に5月は新興国株式が不調でしたが、それもやはり中国経済の減速が、資源価格に下落圧力をかけていることが主な要因と考えられます。

日本国内では11年ぶりに長期金利(10年国債)が1%を超えてきた点に注目です。これは7月の日銀金融政策決定会合で「利上げが実施される」ことを織り込む動きです。実際に住宅ローンの固定型金利が上昇し始めていますが、夏場以降、変動金利にも影響が出てくる可能性が高まっています。先月、東証REIT(上場不動産投資信託)指数が単月で3.7%下落していますが、円安で海外投資マネーの需要が旺盛且つ資材価格の高騰などを理由に上昇していた都内のマンションなどの実物資産も、近い将来、潮目が変わるかもしれません。少なくとも、そのリスクを頭の片隅にいれておく必要はあるかと思います。

とは言え、資産運用を取り巻く環境の全体感としては、物価がインフレからデフレに戻ったり、マネーの流れが投資から貯蓄に戻ったりすることは想定しづらいです。現在の一極集中型マーケットでは、多くの投資対象において「市場価格と本質価値にギャップ」が生じており、それが将来価値を生み出す多くの投資機会になっている状態。個人的にはそのように金融市場を捉えています。そして当社がお客さまにご提供している「アクティブ型ポートフォリオの各運用チーム」は、それらの投資機会にアクセスできるリサーチ力を十分に有していると確信しております。

【2024年5月の注目ニュースと金融市場の動き】

5/1 FRBは6会合連続で政策金利を据え置き(年5.25%~5.5%)インフレ収束「進展せず」

5/1 FOMC直後に円ドルレートが一気に4円上昇(政府・日銀が5兆円規模の円買い介入か?)

5/4 4月米雇用統計は前月比17万5000人増加(予想は24万人増加)、雇用の過熱感和らぐ

5/8 米S&P500社の1-3月期決算がEPSで前年同期比+5%(事前予想+3%)

5/9 三井住友カードは年内に中小企業向け加盟店手数料率を2.7%から1.98%に引き下げる

5/9 米国では大統領選を控えて「生産拠点の国内回帰に関連する株式」の上昇が目立ってきている

5/9 2024年は中国・香港株に投資マネーが回帰傾向(配当積み増しや割安感から上昇)

5/11 主要ネット証券5社の前期純利益は前年比2.5倍(手数料ゼロも信用取引やFXで稼ぐ)

5/14 2023年度、日本の外食大手企業の海外店舗比率が初めて4割超に

5/15 米政府は中国の電気自動車(EV)に、現状の4倍にあたる100%の制裁課税を課すと発表

5/15 シャープはテレビ向けの液晶パネルの生産から撤退(2024年3月期1499億円赤字)

5/16 米国の4月消費者物価は前年同月比+3.4%(市場予想どおりで3カ月ぶりに伸びが鈍化)

5/16 かんぽ生命と大和証券グループが資本業務提携を発表

5/16 全世界株式指数(MSCIAC:2759銘柄)から日本の14社が除外(現在203社)

5/16 米欧株式市場で主要株式指数が相次ぎ最高値を更新

5/17 ロシアのウクライナ侵攻を受け、欧州で防衛関連株の上昇が加速

5/17 米FRBの年2回利下げ観測が7割まで上昇(米国経済のソフトランディング期待高まる)

5/17 日本の1-3月実質GDPは前期比で年率2%減(個人消費・設備投資・輸出が不調)

5/18 17日、NYダウが終値で初めて4万ドルに(テック・金融が指数を牽引)

5/20 11月の米大統領選では、25年末に期限を迎える「トランプ減税」の延長が争点に

5/21 世界のプライベート資産(PEや企業融資)が投資の回収に苦慮(伝統的資産が復権)

5/21 特集記事:巨大IT(MAG7)が圧倒的な投資で成長とマネーを独占

5/22 GPIFがエンゲージメント効果を検証した結果、一定の株価上昇効果(約6%程度)を確認

5/23 世界の上場企業(日米欧中24600社)の1-3月純利益は6%減益

5/23 エヌビディアの2-4月期決算は前年同期比で売上3.6倍、純利益7.3倍で市場予想を上回る

5/23 日本の長期金利が11年ぶりに1%台に(市場は7月の利上げを織り込む)

5/24 日本企業の2024年3月期決算が出揃う(純利益20%増で3年連続最高益、今期は減益予想)

5/25 日本企業のMBOが急増(2023年度の株式取得額は前年比5倍の1兆4688億円)

5/25 東証グロース市場250指数が4年ぶりの安値水準まで下落(けん引役不在、高金利が重荷)

5/30 米地区連銀経済報告、4月以降「経済活動が拡大」も、先行きの見通しは「より悲観的に」