本日(8/5)、日経平均株価は前週末比4451円(12%)安の3万1458円となり、1987年10月20日(ブラックマンデー)の3836円安を超え、過去最大の下落幅となりました。先週末も2216円安と大きく下げていましたので、2日合計の下げ幅は6667円にものぼります。為替市場でも円高が急速に進み、一時1ドル=141円台まで急伸、「株売り・円買い」の動きが急加速しています。

今まさに、株式市場では全投資家が売りに回るパニック状態の様相を呈しておりますが、ほんの1カ月前の風景は真逆ともいえるものでした。

7/10の日経記事「強まる楽観、日米株最高値」では、「市場は9月米利下げを確信してきており、半導体を中心に世界の製造業も持ち直し、投資家はソフトランディングの実現を見込んでいる」と記されています。この時点で株式市場にはさらなる先高観が高まっていました(少なくとも簡単に下げそうにないという感じ)。

しかし7/13のトランプ大統領の銃撃事件を機に潮目は大きく変わりました。その後はバイデン大統領の選挙戦撤退、米国の対中半導体規制強化、世界同時多発システム障害の発生、イスラエルの暴走?(イランとレバノンに攻撃)、AI投資の収益寄与への不安が台頭。そして決定的だったのが、7/31の日銀金融決定会合での0.25%の利上げです。利上げ自体は問題ないと思うのですが、植田日銀総裁が今後の利上げについてタカ派的(日本経済の現状とは乖離したような…)な発言をしたことで、円高・株安が加速したのです。これでもかというくらい短期間に悪材料が噴出した感じです。

新NISA等を機に投資を始めた人にとっては、初めての大幅且つ急速な下落相場だと思いますが、個人的には2016年、2018年、2020年、2022年と、最近は2年ごとに短期的な大きな調整局面がありましたので、2024年もですかという感じではあります。いずれの年も結果的には短期調整で終わりましたが、その当時は、リーマンショックの再来を余儀なくされるのではという恐怖感が市場に蔓延していました。

今回についても、大幅下落の理由の背景にある様々な事柄について決して侮ることはできませんが、個人的にはマグニフィセント7への一極集中の株式市場の上昇や円キャリートレードによる急速な円安についてはある種の不健全さを感じていましたので、今回の下落は激しくとも健全な調整の一環だと思っています。

ミスターマーケット(市場)の価値基準は気まぐれで、時に好材料を過剰に評価し、逆に悪材料も過剰評価します。そして現代、インターネットやSNSを通じて、ミスターマーケットの声は強化され拡散されているようにも感じます。それは「ほんとうの企業価値評価」とは関係ないのですが、価値評価の軸を持たない一般の投資家はいつの時代もその動きに翻弄されます。新NISAによる新たな投資家層の参入、FX投資家のレバレッジ拡大、企業の価値評価を無視してミスターマーケット(市場)の評価に連動するインデックスファンド等を通じて流入したマネーが逆噴射した結果、皮肉にもこれから市場は健全性を取り戻すのかもしれません。

米大統領選挙も混迷を極めそうな2024年下半期のマーケット環境は、上半期とは異なり不安定な状況が想定されますが、長期投資においては、必ず経験しなければならない調整時期だと捉え、誤った投資行動をとらないよう留意しなければならない局面がきているのだと感じています。

【2024年7月の注目ニュース】

7/2 S&P500の4-6月上昇分の7割を時価総額上位10%が寡占、値上がり銘柄は198にとどまる

7/3 厚労省は「5年に1度の財政検証」を公表、年金の所得代替率は2037年度に今より6%低下

7/4 日経平均は過去最高値を更新(40913.65円)、東証時価総額が初めて1000兆円の大台に

7/6 GPIFの2023年度運用収益は+45兆4153億円(残高291兆円)

7/6 米国のソフトウェア株がさえない。生成AIの恩恵は半導体などインフラ構築に関わる銘柄

7/10 FT記事:時価総額最高峰に位置する一握りの銘柄が時価総額加重平均型指数の上昇を牽引

7/10 2024年1-6月世界の社債発行が増加(2020年以来の高水準)、M&A狙いの資金調達旺盛

7/10 強まる楽観、日米株最高値更新(米国の9月利下げ予想と半導体市況の回復が要因)

7/12 米6月消費者物価指数は前年同月比+3.0%(3カ月連続鈍化で前月比で見るとー0.1%)

7/12 米国のMMFの残高は6兆1538億ドルと過去最高を更新(利下げなら株式市場に流入か?)

7/13 世界人口は2080年代に約103億人でピークと国連が予測(人口減少ペース早まる)

7/13 11日と12日に外国為替市場で円が対ドルで157円台まで急伸(政府日銀の介入)

7/13 米国のトランプ前大統領が銃撃をうけ負傷(演説中に暗殺未遂)

7/16 中国4-6月GDPは前年同期+4.7%(市場予測+5.1%)、民間投資や個人消費がさえない

7/19 米政権が日本とオランダに半導体装置の対中規制の強化を求める

7/20 米クラウドストライクのソフト不具合で世界中で大規模システム障害が発生

7/22 21日、米大統領選からバイデン大統領が撤退を表明(後継にハリス副大統領を支持)

7/22 中国人民銀行は追加利下げに踏み切る(人民元安もあり利下げ幅は0.1%にとどまる)

7/23 英国の富裕層が相次ぎ資産売却(労働党政権下でキャピタルゲイン増税を懸念)

7/24 日本製鉄が中国宝山(鉄鋼最大手)との合弁を解消、米国とインドに資源を集中

7/25 日経平均は1285円安となり今年下げ幅最大、円ドルも151円台に

7/26 米国4-6月GDPは前期比年率換算+2.8%(1-3月の+1.4%から加速)

7/27 メタCEO「後で振り返ればAIに必要以上に何十億ドルも使ったと思う可能性はある」

7/30 日本の約100の企業年金基金は共同で運用会社を監視する仕組みをつくる

7/30 米株式市場で中小型株への資金回帰(ラッセル2000は2年半ぶりの高値圏)

7/31 新NISAの1-6月の購入額は証券10社合計で7.5兆円

7/31 イスラエルがレバノンの首都にロケット攻撃(シーア派勢力ヒズボラに報復攻撃)

7/31 日銀が政策金利を0.25%へ引き上げ、国債購入も月6兆円から段階的に月3兆円に減額

7/31 円は対ドルで1日で5円程度の円高に振れ、1ドル149円台に突入

7/31 米FRBは政策金利を据え置くも、パウエル議長は9月の利下げの可能性に言及

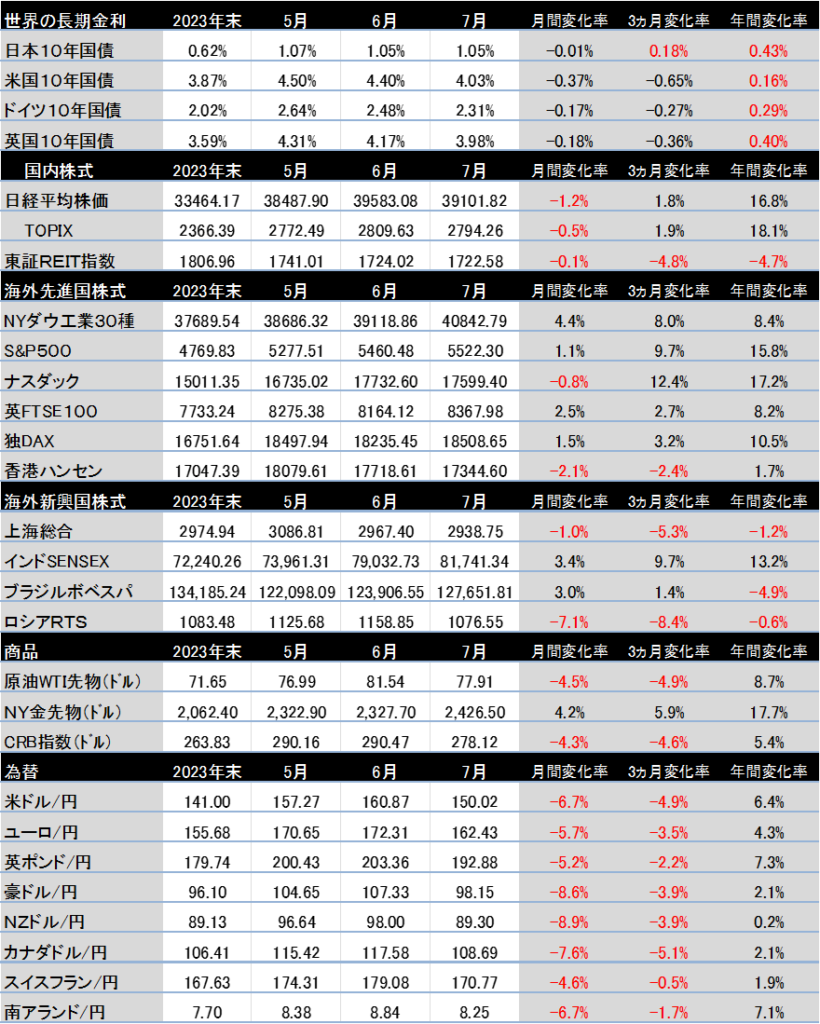

【世界投資地図(過去3カ月および年初来騰落率)】