皆さま、新年あけましておめでとうございます。本年もよろしくお願いいたします!!

1/20に米国ではトランプ大統領が就任しますが、本日1/15時点で昨年末からのトランプトレードは一旦収束し、マーケットでは不確実性に身構える投資家が増えているようにも見えます。いずれにせよ2025年は年間を通じて不確実性が高まることが予想されますが、まずは昨年12月の金融経済の動きを振り返ったうえで、2025年以降の資産運用について考えてみたいと思います。

2024年はインフレのピークアウトと各国中央銀行の利下げへの転換によって、多種多様なリスク資産に資金が流入した年となりました。世界株式市場の全体感を示すMSCI全世界株式指数はドルベースで+17.5%と2023年+19.5%に続き2年連続で大幅上昇となり、2022年の大きな下落をリカバリーして最高値を更新しました。

一方でその中身を見るとバランスを欠いているともいえます。米国株式への集中度合いが歴史的水準にまで高まっており、昨年のMSCI上昇分の9割が米国企業の株価上昇によるものです。米国外の地域、大型テック以外の業種、中小型株式にはさほど投資資金が集まっていません。

インターネットの出現以来の産業革命とも言われるAIブームは、最先端半導体の需要を促進して、GAFAMの巨額の投資資金がエヌビディアに流れる構図の中で、米国経済を力強く牽引しています。そこに大統領選挙で勝利したトランプ大統領の減税策と規制緩和策が相まって、実体経済と金融市場のアニマルスピリッツを呼び覚ましており、それが米国のテック企業への集中投資をさらに助長したようにも見えます。

日本でもマグニフィセント7だけに投資する投資信託という、意味がわからないような商品も出てきており、今はバブル生成過程の初動段階にあると個人的には感じています。「バブルがいつ始まって終わったのか?」は、バブルが弾けて初めてわかるとも言われますが、長期投資家の私たちとしては、その影響を最小限に留めるポートフォリオの構築を心掛けていきたいと思います。

一方で、特に他国以上に供給サイドのインフレ要因を抱える日本においては「リスク回避のために投資資産をすべて現金化する」といったような極端な投資行動こそが、最も大きなリスクであることも認識しておかなくてはなりません。長期的なインフレこそが個人の生活に直結する最大リスクだからです。インフレリスクについては、改めて肝に銘じておかなければならない時期がきているように思います

変動リスクはあくまで短期~中期のリスクです。長期投資によって、それはリカバリーできる可能性が大です。100年に一度と言われたリーマンショックの下落でさえ、ジタバタしなけれな5.6年でリカバリーできました。繰り返しになりますが、バブル崩壊の影響を薄めるような資産配分や銘柄選択の工夫はあって然るべきですが、下落が怖いとか嫌だとかいう感情まかせの売買は避けなければなりません。白か黒かの単純論ではなく、資産運用の基本を大切にしながら、より細かな視点から資産を分散することが重要な年になりそうです。

【2024年12月の注目ニュース】

12/3 投資一任サービスのロボアド最大手のウェルスナビを三菱UFJが買収

12/4 2024年7-9月期の世界企業(日米欧約31000社)の純利益は前年同月比+4%と堅調

12/4 韓国のユン大統領が「非常戒厳」を宣言、国会に軍を投入するも一転解除

12/6 米国株が世界の投資マネーを総取り(2024年は海外から約4400億ドルの資金流入)

12/6 ビットコインが初の10万ドル突破(次期SEC委員長は規制緩和論者)

12/11 今年の日本のデジタル赤字が過去最大の6兆円規模(海外テックへの支払い膨張)

12/12 米11月の消費者物価指数は前年同月比+2.7%と2カ月連続で加速

12/13 OPECは来年の石油需要見通しを5カ月連続で下方修正(中国経済不振が主要因)

12/13 ECBは12日の理事会で0.25%の利下げを決定(3会合連続で年3%に)

12/13 ナスダックが初の2万の大台(大手テックの稼ぐ力を裏付けにITバブルと異なる様相)

12/14 米半導体のブロードコムの株価が前日比24.4%高と急伸(AI半導体の新たなスター?)

12/16 東証の2024年上場廃止数は最多の94社(経営改善へ市場の圧力高まる)

12/17 SBGの孫会長はトランプ次期政権下で1000億ドルの投資を実行すると表明

12/17 ブラジルやカナダといった資源国の通貨に売り圧力が強まっている

12/18 イーロン・マスクが主導する政府効率化省が、金融当局の再編を模索

12/18 ホンダと日産自動車が経営統合に向けた協議に

12/19 米FRBは0.25%利下げ(年4.25%~4.5%)、来年の利下げ予想は年4回から年2回に変更

12/20 東証REITが4日続落(2020年5月以来の安値)REIT投信の解約に伴う売りが継続

12/20 日銀金融決定会合は現状維持(コール翌日物年0.25%据え置き)

12/20 外国為替市場で1ドル157円台まで円安が進行(5カ月ぶりの安値水準)

12/20 日本の11月消費者物価指数は前年同月比+2.7%(3カ月ぶりに伸び率拡大)

12/20 FRBのタカ派的発信の増加で米長期金利が急上昇(10年国債利回りは4.59%まで上昇)

12/24 日本の一人当たり名目GDPは世界22位に後退

12/25 金融市場にフロス発生、バブル生成の過程との警戒感も台頭(AI、仮想通貨、レバレッジ型ETF)

12/26 米大手銀行がストレステスト(健全性審査)を巡りFRBを提訴

12/27 中国の2025年GDPのエコノミスト予測は+4.4%(米追加関税の影響で今年の+4.9%を下回る)

12/27 日本経済の2025年度の需給ギャップは7年ぶりにプラスへ(+0.4%)

12/28 米国株式市場で小型株が調整局面入り(金利の高止まりを背景に11月下旬の高値から1割安)

12/28 2024年は日本企業へのアクティビスト(物言う株主)の重要提案が前年比55%増

12/31 2024年MSCI全世界株指数は27日時点で前年末比+19.8%(時価総額増加分の9割が米国企業)

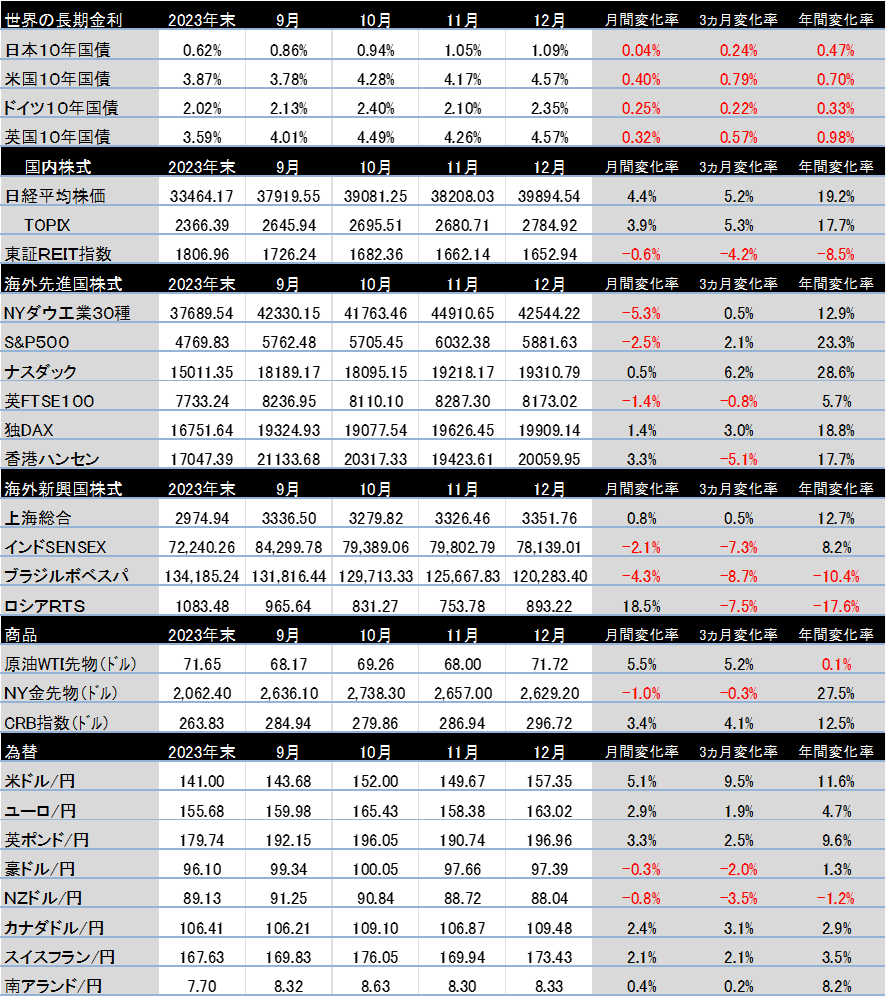

【世界投資地図(過去3カ月および年初来騰落率)】