新年度、桜も満開の季節を迎えておりますが、今週は真冬に戻ったような天気ですね。個人的には資産運用の仕事を始めて35年目の春を迎えております。過去に培った経験をベースにしながらも、新たな知見をどん欲に吸収して、まだまだIFAとしての質を高めていきたいと思っております。そして皆さまの資産運用に貢献できるよう、引き続き頑張ってまいります!(それにしても最近の天候は急に暑くなったり寒くなったりで、昨今の金融マーケットの不安定な値動き似ている気がします。)

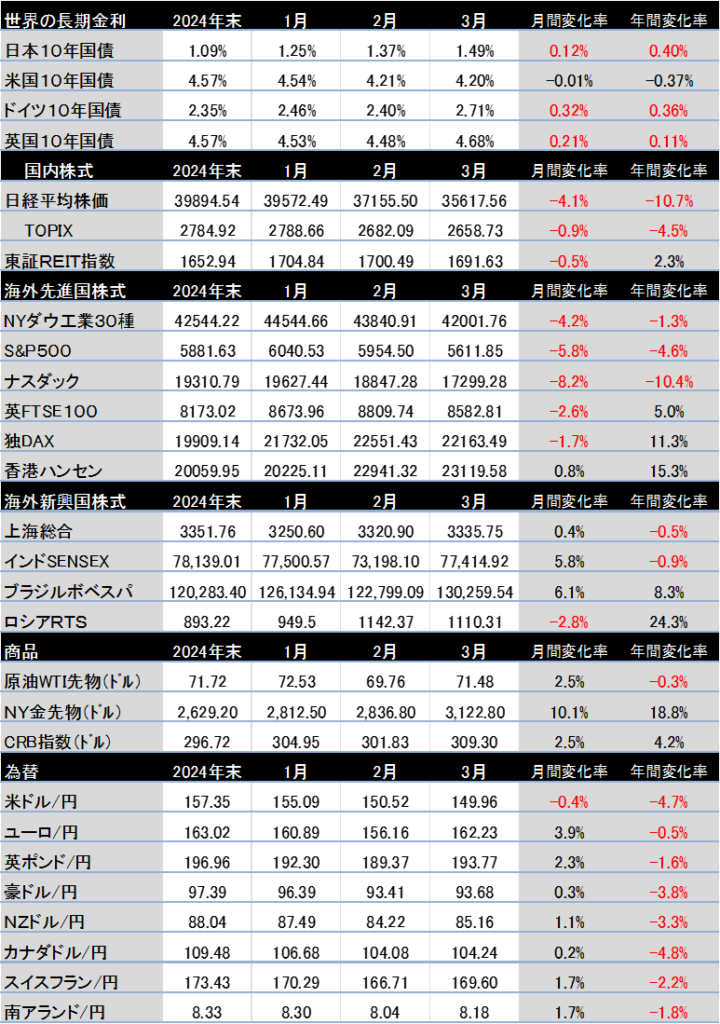

それでは2025年3月の世界金融市場を振り返ってみましょう。端的に言えば、先月も前月同様に米国の関税政策に振り回されましたということに尽きます。

米国の政権交代直後は市場関係者の多くが、関税は米国(トランプ政権)が他国に対して優位に立つための取引材料(ディール)と見ていました。しかし現実は、トランプ大統領が本気で米国の国内製造業を保護し、貿易赤字の解消を図ろうとしているように見えます。財政赤字の解消についても同様。イーロン・マスク氏による公務員の大規模なリストラ策から、その本気度を感じとれます。

トランプ大統領は米国民の信託を受け、選挙公約を推し進めているだけですから、個人的には現状致し方ない気がします。しかしそのことが、世界経済や金融市場にどんな影響を及ぼすかは未知数です。この不確実性の高まりが、世界中の企業の設備投資や個人消費に悪影響を与え始めたのが、2025年3月だったと言えるでしょう。

一方で、米国の強硬姿勢に対する各国のスタンスの違いが鮮明になってきたことは見逃せません。特に欧州とカナダの動きには要注目しています。トランプ政権のウクライナへの対応等を見ていると、NATO脱退も絵空事でないかもしれません。そんな危機感の高まりから、ドイツは憲法改正をして(軍事費の増強も含む)積極財政に舵を切りました。軍事面での欧州の自立姿勢は、経済面でも米国離れを引き起こしています。米国製品の不買運動(特にテスラ車)はその象徴のようです。

カナダのカーニー新首相も「関税には関税を」という感じで、米国に毅然とした対応をしています。米国と貿易戦争を繰り広げてきた中国もテクノロジーの進歩が評価され、久しぶりに株式市場で注目が集まっています。それに比べて我が国は・・・(苦笑)。

繰り返しになりますが、足元の金融市場は米国の関税政策によって不確実性を増し、低調な展開が続いております。しかし当社の運用戦略、具体的には個々の企業価値を見極める優れたアクティブ運用会社を活用するアルファ戦略、そして米国株式一極集中ではない幅広い資産配分戦略は、目の前で起きている新たな現実にも、高い確率で有効に機能すると考えております。誰が大統領でも成長する企業は成長するものですし、その時は人気がない資産クラスもリスク分散の観点から組み入れていますので…。

それともう一つ留意しておきたいのは行動心理学です。通常、普通の人はマーケットの不安定な状況が一定期間続くと、ストレスからそれを回避したくなります。故にその心理状態こそが、長期投資を阻害する要因であることを(知識として)知っておかないとなりません。そうでなければ、自分の心の動きのままに売買を繰り返すことになり、長期投資の成功確率が劇的に低下していきます。

これは過去34年間、資産運用の仕事をしてきた私から、長期投資を志向する皆さまへのアドバイスです。そして今後も、どんなマーケット環境においても、有効な考え方だと思っております。

【2025年3月の注目ニュース】

3/1 米トランプ大統領とウクライナのゼレンスキー大統領の首脳会談は激しい口論になり決裂

3/2 2024年10-12月の世界18800社(世界時価総額の80%)の純利益は前年同期比+21%

3/5 米国はカナダとメキシコの輸入品に25%の追加関税を発動(中国やカナダは報復声明)

3/5 中国で全人代開幕、2025年の経済成長率目標を5%に設定(財政拡大で景気下支え方針)

3/5 みずほR&Tの試算によると、トランプ政権の関税政策は米国のGDPを1.1%押し下げる

3/6 米S&P500がトランプラリー前(昨年11/5)の水準まで下落、米国1強シナリオに暗雲

3/7 ECBは6日の理事会で0.25%の利下げを決定、5会合連続で累計1.5%の利下げ(年2.5%)

3/11 日本の新発10年国債利回りが1.575%まで上昇(2008年10月以来の高さ)

3/11 2月中旬以降、世界の防衛関連株が急騰(独ラインメタル社や三菱重工に買いが集まる)

3/11 カナダ首相、9年ぶり交代(トルドー首相から元イングランド銀行総裁のカーニー氏へ)

3/12 3/10、米国テック7社(マグニフィセント7)の時価総額が1日で7400億ドル(約109兆)減少

3/13 3/12、トランプ米政権は鉄鋼・アルミニウム輸入品に25%の追加関税を発動

3/13 日本企業の春季労使交渉では前年比5%以上の賃上げが続出(実質賃金はマイナス)

3/13 カナダ中央銀行は政策金利3%から2.75%に引き下げ(7会合連続利下げ)

3/15 金の国際価格が史上初めて3000ドル(1トロイオンスあたり)の大台を突破

3/15 中国株の評価が高性能AIで一変(7タイタンズが躍進)

3/16 S&P500の1-3月業績予想が11.5%増→7.3%増に下方修正され、株価も下落傾向

3/17 日本株が底入れを探り始めたか?日経平均、下値目途36000円が意識され4週ぶりに反発

3/19 2025年1月1日時点の公示地価は前年比+2.7%(円安で海外マネー流入6割増)

3/19 ドイツ、巨額の財政出動に必要な憲法改正案を採決(国政の大転換を急ぐ)

3/20 日銀は19日の金融政策決定会合で政策金利を0.5%に据え置き(米関税の影響注視)

3/20 通貨ユーロが対ドルで急回復(欧州と米国の景気の先行き見通しで明暗)

3/20 マグニフィセント7の最高値からの下落率が20%超えとなり弱気相場入り

3/21 FRBは19日、政策金利を4.25%~4.5%に据え置き(経済見通しの不確実性が異常に高まる)

3/21 日本の2月消費者物価は前年同月比+3.0%(3カ月連続の3%台)

3/26 中国の自動車大手BYDの急成長、販売台数でテスラと拮抗(EVを中心に5年で売上6倍)

3/27 米トランプ大統領は4/3から輸入自動車に25%の追加関税をかけると発表

3/29 欧州で米国製品をボイコットする不買運動が広がる(テスラは販売4割減他)

3/29 28日のNYダウは715ドル安(消費減速が鮮明になり景気停滞に現実味)

3/31 週末の米国株の急落を受け週明けの日経平均は1500円超の下落(36000円割れ)

【世界投資地図(過去3カ月および年初来騰落率)】