2025年7月は、金融市場に大きな影響を及ぼす2つのイベントがありました。一つが米国でトランプ減税が可決されたこと、もう一つが、日本の参議院選挙で与党が大敗したことです。

債券市場では日米の長期金利に上昇圧力がかかり、債券価格は下落しました。

トランプ減税で米国の法人税の最高税率は35%から21%に、個人所得税も州・地方税の支払い分を連邦税から控除できる額を1万ドルから4万ドルに拡大したうえに、最高税率を39.6%から37%に引き下げ。相続税・贈与税については基礎控除を1500万ドルに拡大させました(倍増)。これによって米国の財政は10年間で3.8兆ドル悪化する見込みです。

一方でトランプ大統領は、その穴埋めを貿易関税で図ろうとしています。実際に足元で関税収入が急増しており、単純計算だとトランプ減税で生じる赤字を相殺するような勢いです。さらに現在は海外勢がコストアップ分を負担していることで米国内のインフレも抑制されています。しかしこのやり方の持続性については疑問が残り、長期的な米国の財政悪化にはやはり気をつけておく必要があるかと思います。

日本では参議院選挙で与党が敗北したことで、減税による景気刺激策への期待が高まっていますが、減税は財政悪化の懸念を高め、長期金利の上昇に繋がるおそれがあるという論調も多いです。

何が正しい政策(選択)だったかは、後世の歴史が証明すると思いますが、運用者の立場からすると大きな転換期は、国家間・企業間・個人間の新たな優勝劣敗を生み出す時期とも言えるので、とても興味深いです。

足元では、トランプ関税の影響度合いの違いによって株価も大きく異なる反応を示しています。例えばマグニフィセント7の中でも、EVのテスラの株価が大きく下落し、AI半導体のエヌビディアの株価は大きく上昇。その時価総額の格差は4倍近い水準になっています。

【2025年7月の注目ニュース】

7/1 日本株、エンタメ関連9社の時価総額合計が57兆円に(今年3割増で自動車主要9社を逆転)

7/2 米国債券ファンドからの資金流出が2020年以来の規模に膨らむ(財政悪化懸念)

7/4 トランプ減税が成立(法人税、個人所得税、相続税減税で今後10年で3.8兆ドルの財政悪化懸念)

7/4 2025年4-6月のMSCI世界株式指数(現地通貨建て)は前期比+9%(AI関連が牽引でV字回復)

7/4 日本の長期金利上昇で中堅生保に減損リスク(主要生保13社の国債含み損は16兆8000億円)

7/8 米トランプ政権は貿易相手国に8/1から新税率を適用すると発表(日本は25%)

7/9 トランプ米大統領は銅に50%、医薬品に200%(1年猶予)の追加関税を課すと発表

7/10 日本企業のM&Aが今年上半期(1-6月)過去最大となった(世界の1割超)

7/10 米S&P500の2025年4-6月期のEPSは前年同期比+5%と8四半期ぶりの低い伸び

7/10 米国の関税インフレは限定的(日本車の輸入価格が足元で17.7%下落するなど現地値上げを回避)

7/11 半導体TSMCの4-6月売上高は前年同期比+38%(AI向け好調)

7/11 エヌビディアの時価総額が史上初の4兆ドル突破(年初のディープシークショックから急反発)

7/11 トランプ米大統領は8/1からカナダからの輸入品に35%の追加関税を課すと発表

7/12 米国株が週ベースで4週間ぶりの下落(関税攻勢で景気不安再び)

7/15 中国上海総合指数が3年半ぶりの高値(増配期待で銀行株が牽引)

7/15 日本の10年国債利回りが1.595%まで上昇(財政拡張を警戒)

7/18 カナダが鉄鋼に輸入制限(最大50%の関税)保護主義連鎖の兆し

7/18 東証REIT指数は今年約10%上昇し、1年2カ月ぶりの高値(保有物件売却で増配期待高まる)

7/18 米国でアクティブETFが急増(直近の資金設定本数でパッシブ型を上回る)

7/18 米国の関税収入が急増(6月は226億ドルと例年の4倍:安定財源化し撤廃は困難に)

7/22 20日の参議院選挙は自公大敗で過半数割れ(衆参で少数与党)

7/23 日米の関税交渉が合意に(相互関税率は25%→15%、代わりに日本は米国に5500億ドル投資)

7/24 香港ハンセン指数が3年8か月ぶりの高値更新(米中関税交渉の進展見込む)

7/25 欧州中銀は8会合ぶりに利下げを見送り(物価上昇率は目標水準の2%まで鈍化)

7/26 仏LVMH(ルイヴィトン)の1-6月純利益は22%減少(中国の不況と米国の関税が影響)

7/27 金融庁と警察庁が金融業界に対して、サイバー対策不備があればサービス停止と警告

7/29 米EUが車・相互関税15%で合意(EUは対米6000億ドル投資、7500億ドルのエネルギー購入)

7/30 米中は互いに一時停止中の関税措置について、さらに90日間延長する方針を決定

7/31 米FRBは5会合連続で政策金利据え置き(4.25%~4.5%)、日銀も金利据え置き(0.5%)

7/31 米国の4-6月GDP速報値は前期比+3.0%(投資家の米経済への楽観論強まる)

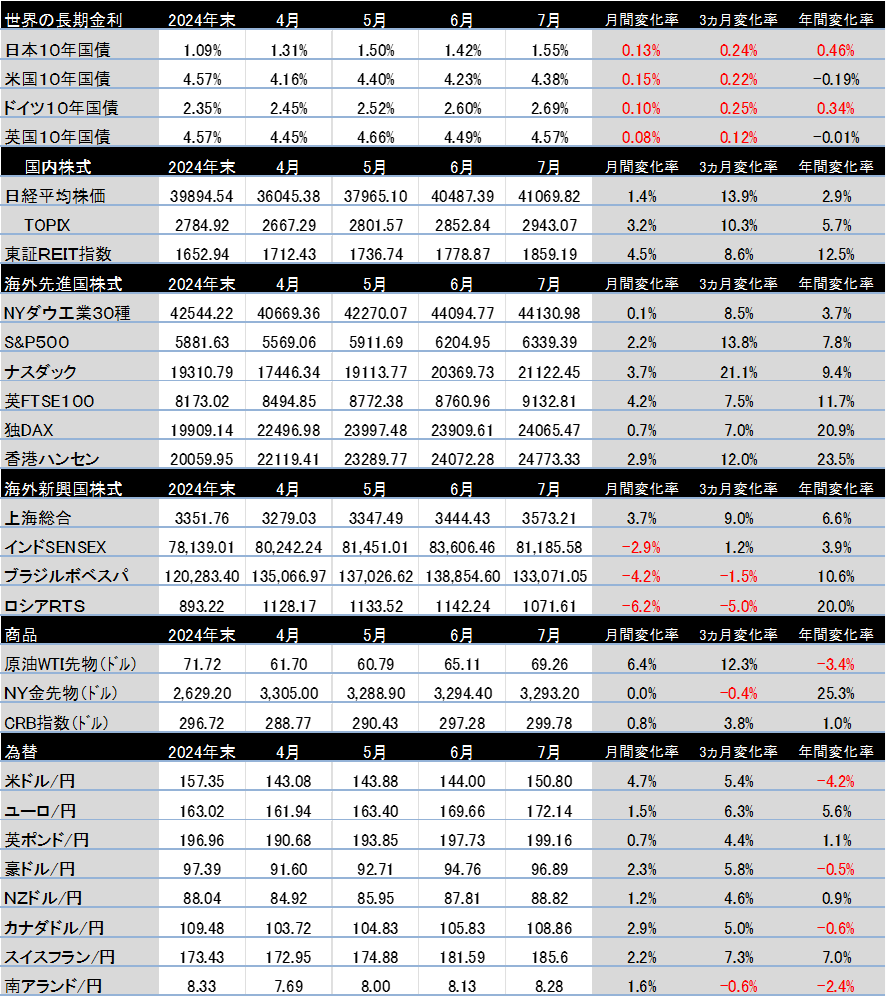

【世界投資地図(過去3カ月および年初来騰落率)】