2025年2月の世界金融市場は、米トランプ政権の様々な関税発動に右往左往しました。今、米国と貿易をする全ての国地域が経済的なプレッシャーを受けています(米国自身も)。加えて外交面ではウクライナにディールを仕掛け、ロシア寄りのスタンスを鮮明に。内政では大統領の信認を受けたイーロンマスク氏が政府機関の人員削減に権力をふるっています。

まさしくトランプ大統領らしい第二期のスタートダッシュと言えますが、米国内外でさらなる分断が進んでいるのも明確な事実でしょう。さてこれらの政策が、世界の金融市場(金利・株価・為替)や私たちの資産運用に、今後どのような影響を及ぼすか?今回のブログでは、それを中浜の視点から考察してみたいと思います。

まずトランプの関税政策は、短期的には米国内の物価上昇とそれに伴う景気悪化の可能性を確実に高めるでしょう。もちろん長期的には米国製造業の復権を後押しする可能性もありますが・・・。トランプ経済政策の正の側面である減税政策や規制緩和による米国経済の活性化は、それが適切に実行されたとしても結果はタイムラグを伴って現れます。一方で関税政策による「負の側面の効果」は即効性があり、すぐに表面化します。

リスクシナリオの側面から考えると、「負の側面」がもたらすスタグフレーション懸念(金利高と景気後退)から、FRBの金融政策は方向感を欠き金利は高止まり。その場合、高い確率で米国株はさらに下落するでしょう。米ドルは金利高がサポート要因ですが、米国の信用低下や景気悪化から売られる可能性も大。米国株はAI分野や先端技術で先行して、大型テック中心に好業績と株価上昇を演出してきたましたが、短期的には割高感から調整局面入りする可能性が高いのではないでしょうか。

一方で今、欧州や中国の株式には割安感から見直し買いが入っています。トランプ政権の独断専行ともいえる政策が、世界中の投資家に適切なリスク感覚を思い出させ、米国一極集中の投資からより幅広い分散という、ある意味真っ当な投資行動を後押ししているのは興味深いです。世界投資地図を俯瞰しながら、未来の投資機会(リスクーリターンの分布図)を想像してみると、個人的には今起きていることは、案外悪くないと思っております。

資産運用の仕事に30年以上携わっていると、短期的には目も覆いたくなるような「バブルの崩壊」でさえ、実は長期投資にとって有用なものかもしれないと感じます。それはマーケットの過信や歪みを是正する短期的なショック療法で、さらに新たな投資機会を創出するエネルギー源になっているとも言えます。

株式マーケットや債券マーケットは、それが世の中に誕生して現在に至るまで、短期的には非情とも言える「厳しい調整局面」を定期的に演出してきましたが、長期志向でそれを乗り越える投資家には、常に大いなる利益(リターン)をもたらしてきました。この過去の歴史の傾向は、マーケットに人間が感情を持って参加するかぎり今後も不変だと思います。

目先の感情に流されることなく、過去の歴史に学ぶこと。それに加えて、大きな社会経済の変化や金融市場の価格調整の後に現れる「新たな投資機会にアクセスする能力」を持つ運用会社を活用すること。改めて長期投資の成功に必要なファクターを思い返しておきたい局面です。

追伸:長期投資の基本戦略は、短期のマーケット変動を受け入れ、その代わりに長期のリターンを享受することです。長期投資家は常にそこの点を肝に銘じておかなければなりません。

【2025年2月の注目ニュース】

2/1 米トランプ政権、カナダ・メキシコに25%関税、中国には追加で10%上乗せを決定

2/4 米トランプ政権の関税発動を受け、日本を含むアジア株が軒並み安

2/4 米トランプ政権は中国に10%の追加関税を発動(メキシコとカナダは直前に1カ月延期)

2/6 AI相場、主役が交代(半導体等のハードウェアからAIを使うソフトウェアやサービスに)

2/7 日銀の追加利上げ観測が強まり、為替は3日で3円円高、1ドル151円台に

2/7 英中銀は政策金利を0.25%引き下げ年4.5%に(インフレ鈍化で2会合ぶりの利下げ)

2/8 インド中銀は景気鈍化懸念から4年9カ月ぶりの利下げを決定(年6.5%→6.25%)

2/8 日本のエンゲル係数が28%に達し43年ぶりの高水準に(食料価格が高騰)

2/8 米国1月の雇用統計は14.3万人増(予想17万人増を下回る)

2/11 米トランプ政権は輸入する鉄鋼とアルミニウムに25%の関税を課すと発表

2/13 日本のネット証券5社の4-12月期純利益は前年同期比+32%(信用取引やFXが伸長)

2/14 米国1月の消費者物価は前年同月比+3.0%(予想以上に根強いインフレ)

2/15 アップルやマイクロソフトなどの高格付け社債が、米国の国債利回りを下回る水準に

2/15 欧州株が最高値更新(ウクライナ停戦後の復興需要を期待)

2/15 ウォーレン・バフェット氏がメキシコビール販売の米コンステレーション株を取得

2/18 世界株時価総額が125兆ドルを超え、2カ月ぶりに過去最高値更新(欧米株牽引)

2/19 トランプ政権下で期待されたM&Aの復活が足元では低調(規制緩和より関税不安)

2/19 東証REITの昨年の資産売却額は7625億円となり過去最高(不動産高騰で前年の2倍)

2/19 米トランプ政権は4月から自動車にも25%の追加関税を検討(日本の乗用車は現在2.5%)

2/19 S&P500指数が1カ月ぶりに高値更新(内需株中心、テック一強に変化)

2/19 日銀の高田委員、利上げ一段のギアシフト進めると発言(長期金利は1.435%まで上昇)

2/20 FOMC1月議事録「トランプ政権の関税がインフレを招く可能性を警戒(利下げ慎重)」

2/21 日本の1月消費者物価(生鮮食品除く)は前年同月比+3.2%(3カ月連続伸び拡大)

2/21 米国投資ファンドの保有株式分析(フォーラム13)、米国テック集中から分散の傾向

2/22 米2月の景況感が大幅に悪化、NYダウ748ドル安、円ドルレートは148円台に

2/22 増配や自社株買いの増加を切り口に中国株を再評価する機運が出てきている

2/27 エヌビディアの四半期決算は過去最高更新(売上が前年同期比+78%、純利益+80%)

2/28 2024年の日本の出生数は過去最少72万人(現役世代の社会保障の負担はさらに増す)

2/28 米国株式市場で投機的な個人マネーが急増(株式オプション取引数が過去最大)

2/28 ビットコインが1カ月で2割下落(トランプ政権誕生で急騰していたが一転急落)

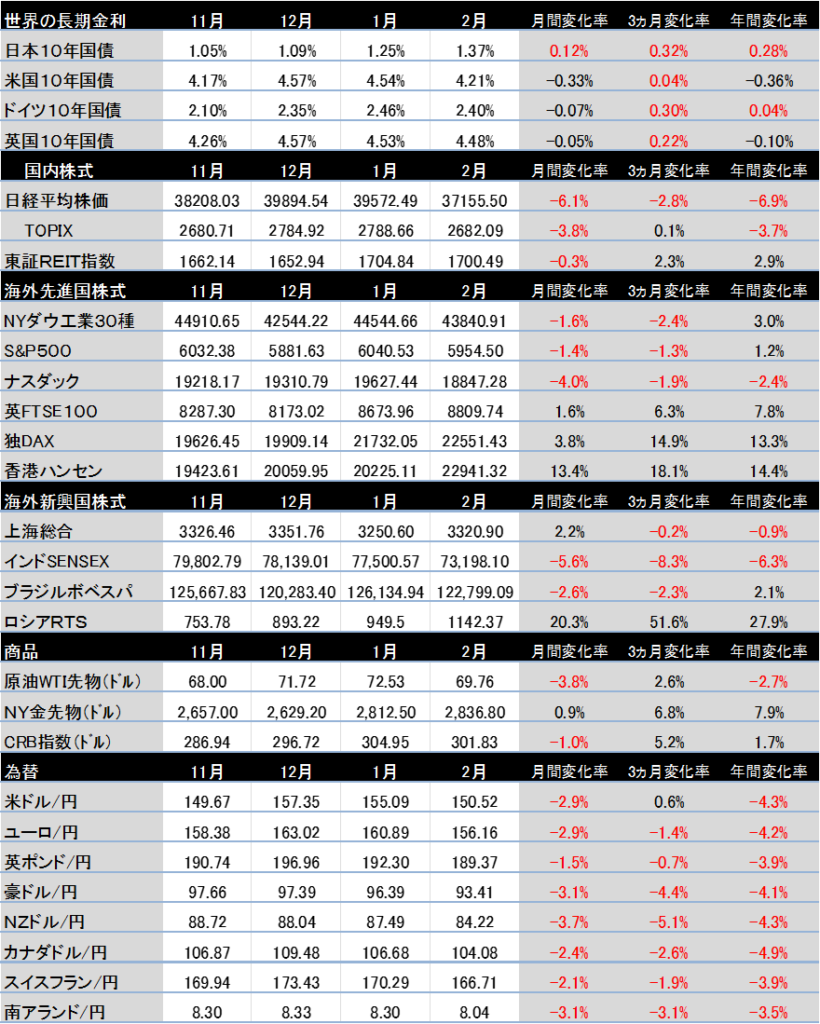

【世界投資地図(過去3カ月および年初来騰落率)】