今後の金融市場のボラティリティの高まりと複雑化を予感させると、昨年末のブログでコメントしましたが、1/3「米国のベネズエラ爆撃」というキナ臭いニュースから2026年はスタートしました。

初出勤日となる1/5の大発会は少し気が重たかったのですが、予想に反して、株式市場は防衛関連企業などを中心に大幅上昇で始まりました。

しかしその後もトランプ大統領の地政学的野心はとどまることなく、グリーンランド取得を巡る欧州との対立では関税をチラつかせ、金融マーケットは大きく動揺しました。米国内でもミネアポリス射殺事件の影響からトランプ政権の支持率は低下しており、大統領がより過激な行動にでるリスクも高まっています。

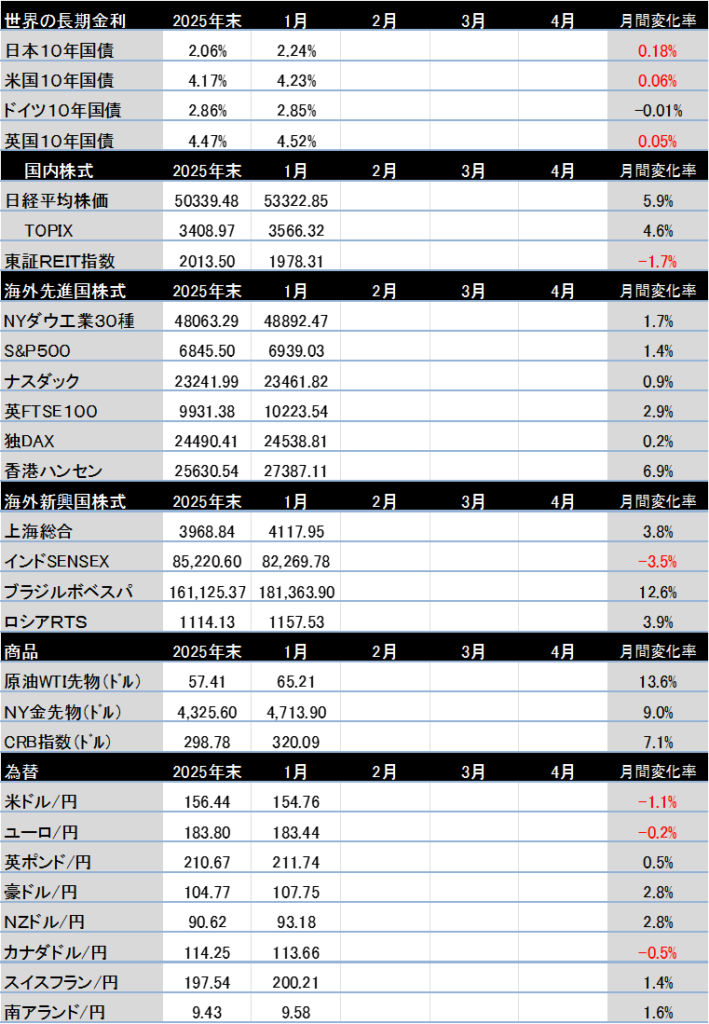

年初から金や銀など貴金属の価格が急騰したのも、米ドル離れを象徴した動きでした。しかし月末には次期FRB議長がケビン・ウォ―シュ氏が発表され、市場はタカ派警戒感からドル高になり、一転して金価格が1日で11%安、銀価格は1日で30%安。値動きはかつてないほど大きくなっています。

米ドルや米国債への信認が低下するなか、グローバル分散投資のあり方も変化しつつあります。1月にブラジルや南アフリカなどの新興国株式市場が軒並み最高値を更新したことは、分散投資の重要性を象徴する動きだと感じます。

米国のAI相場も何でも上がる局面は終了し、選別されつつあります。日本では高市首相が衆議院解散にうってでました。責任ある積極財政が国民に賛同されるか?同時に国際金融市場の信頼を得られるか?そんな勝負所の選挙です。

兎にも角にも国内外とも騒がしいニュースが多かったです。また年初特有の業務の忙しさもあり、結構疲れた1月でした(苦笑)。

【2026年1月の注目ニュース】

1/4 3日、米国がベネズエラの首都を爆撃、マドゥロ大統領を拘束

1/5 日本の上場企業2026年3月期の配当総額が20兆8600億円に(純利益の4割相当)

1/6 キャピタルCEOコメント「AIは4段階で進展、影響長期に」「日本企業の変化は本物」

1/7 米国のベネズエラ攻撃後も防衛やエネルギー関連を中心に日米欧株価が最高値に

1/8 インデックスに勝つアクティブ日本株投信が増加傾向

1/8 米国がグリーンランド購入をデンマークと協議すると発表、同時に66の国際機関脱退

1/9 日本の非営利団体(宗教法人・学校・財団)が物価高を受け、現預金から投資へ

1/13 衆議院解散観測から日経平均が最高値更新(長期金利は2.14%まで上昇)

1/13 米FRBのパウエル議長は刑事捜査の対象に(トランプ政権からの圧力増大)

1/14 米国の12月消費者物価は前年同月比+2.7%(関税の影響は軽微か)

1/14 高市首相は衆議院解散を発表(1/27公示、2/8投開票)

1/16 日本REITが金利上昇下でも堅調(オフィス市場好転と資本効率改善が要因)

1/17 世界最大級の年金基金GPIFがオルタナティブ投資を本格化する。

1/17 プルデンシャル生命は100人超の社員の不正行為を公表(詐欺被害額31億円)

1/17 トランプ米大統領はグリーンランド取得に反対する国に関税を課すと警告

1/20 米企業10-12月期決算はS&P500で8.2%増益予想だが26%増益のIT頼み

1/21 20日の米金融市場はトリプル安(グリーンランドを巡る欧米対立激化)

1/22 21日のダボス会議で、トランプ氏が欧州への関税を見送ると表明(米株反発)

1/23 日銀金融決定会合で0.75%で金利据え置き(為替が159円台に突入)

1/24 円、介入警戒で急騰、159円台から155円台に(日米当局がレートチェックか)

1/26 日本で暗号資産のETFが2028年に解禁(仮想通貨は総合課税から一律20%へ)

1/28 ドル指数が4年ぶりの安値(円上昇152円台へ)

1/28 マグニフィセント7の株価に明暗(1月プラスなのはアルファベットなど3社)

1/29 FRBは28日のFOMCで4会合ぶりに利下げ見送り(年3.5~3.75%)

1/30 29日、国内の金価格が初の3万台(投資需要が世界で8割増)

1/30 米国に偏った資産構成の見直しから、1月はMSCI新興国株が約9%上昇

1/30 29日、AI投資への懸念からマイクロソフトの株価が急落(前日比10%マイナス)

1/31 29日、米国市場でソフトウェア関連株が急落(業務用ソフトのAI代替懸念高まる)

1/31 米国プライベートクレジット市場からの資金流出が増加(足元で前年比6倍)

1/31 次期FRB議長にケビン・ウォーシュ氏(市場はタカ派警戒でドル高、金11%安、銀30%安)

【世界投資地図(年初来騰落率)】