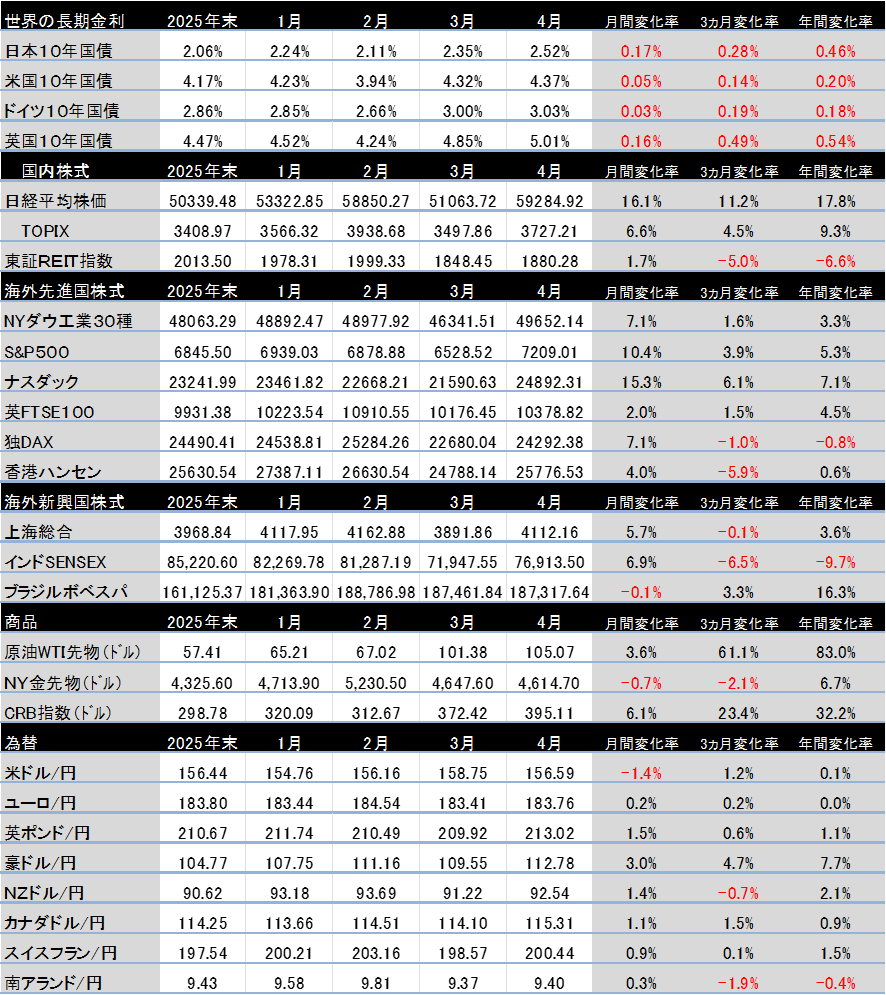

日米を中心に3月の株価下落を一気に取り戻した4月でした。

イラン情勢が混迷を深める中、AI・半導体業界の1-3月好決算が相場を押し上げ、株価インデックスを一部の大型テックとAI・半導体株が牽引。しかしながらあまり内容はよくない上昇に感じます。株式マーケットの集中度が極端に高まり、AIテーマ先行でマーケットの歪みは大きくなっているからです。

日経平均とTOPIXの上昇率の差が1カ月で10%以上乖離しましたが、私自身の35年以上の経験の中でも記憶にない状況です。世界的にAI半導体の一本足相場がいつまで続くのか?スタグフレーションのリスクが高まる中、身動きがとれない各国中央銀行の4月末の決定会合を見るに、株式市場は実体経済と乖離しているのではないか疑問です。

AIが人の仕事や電力や水などの資源、そして投資マネーを奪う中においても、AI投資の恩恵は予想以上に幅広い産業に行き届いており、それらの業種を中心に企業業績が上方修正されています。

AIを巡る「創造か破壊かの議論」の行方は誰にもわかりません。そんな複雑性が増す世界の中では、「ポートフォリオの耐性をいかに高めるか」が重要です。短期金利・債券・株式・オルタナティブ資産といった資産クラスに加えて、地域や業種や通貨など幅広い投資機会の相関を見極め、少しづつ「ほんとうのα」をすくい上げていく。個人的には、そんな運用スタンスのイメージを持っている今日この頃です。

【2026年4月の注目ニュース】

4/3 トランプ関税から1年(貿易赤字は過去最大、半導体の輸入が急増)

4/3 1-3月の巨大テックM7の時価総額が2.3兆ドル減少(マイクロソフトは3カ月で24%減)

4/3 今年はスペースX、アンソロピック、オープンAIが新規公開予定(創造か破壊か?)

4/6 3月米雇用統計堅調(17万8千人増)でFRB年内利下げ観測後退

4/7 原油価格高騰で東南アジア諸国の国債に格下げリスク増大

4/7 ユーロ圏の高債利回りが数年ぶりの高水準に上昇(ECB年内3回利上げの見方も)

4/8 世界のIT株から投資マネーが離散する動きが継続(AIディスラプション)

4/8 中小企業の金融取引に地殻変動(地銀や信金の450兆円市場をメガやフィンテック狙う)

4/10 原油高で欧州や新興国企業を中心に企業業績の下方修正が相次ぐ

4/11 アンソロピックの新AIが金融システムへの脅威に(米金融関係首脳が緊急会議)

4/11 信金・信組のREIT売りが過去最大に(債券含み損と相殺)海外や財団が買い

4/11 米3月消費者物価は前年同月比+3.3%(ガソリン高で2年ぶりの伸び)

4/13 ハンガリーで政権交代(米とロシアが応援したオルバン首相が敗北)

4/14 米国主要企業1-3月決算が本格化(S&P500の市場予想は前年同期比+17.6%)

4/16 世界のPEファンドの2026年1-3月の買収総額が前期比で36%減少(SaaSの死の影響大)

4/17 世界の株式市場が2月末にイラン攻撃前の水準に回復(戦闘終結に前のめり)

4/17 J-REITに海外投資家注目(賃料上昇に期待大)

4/17 ルイヴィトンなど欧州高級ブランドの売上高が落ち込み始めている(価格や戦争の影響)

4/18 世界的に半導体メモリーの不足が2027年まで長期化(米韓3社増産追いつかず)

4/21 米プライベートクレジットのレバレッジは2倍程度(リーマン危機では10~15倍)

4/21 英マングループCEOインタビュー「複雑な局面ではポートフォリオの耐性が重要」

4/22 ロシアのウクライナ侵略以来、世界の防衛市場が急拡大(日本でも規制緩和で輸出拡大か?)

4/23 米国でイラン紛争を巡る原油取引でインサイダー疑惑が浮上(米当局が調査)

4/24 三井住友FGが大学の資産運用を一括代行する事業を開始(OCIO)

4/24 マイクロソフト、メタ共に8000人削減(AI投資を優先)

4/28 エヌビディア株が半年ぶりに最高値更新(時価総額5.3兆ドル)

4/28 27日の日経平均終値が史上初めて6万円台に乗せた(AI・半導体がけん引)

4/30 28日の日銀金融政策決定会合で「利上げ見送り」

4/30 米FRB3会合連続金利据え置き(3.5%~3.75%)、ECBは7会合連続据え置き(2% )

4/30 米1-3月決算(純利益ベースで前年同期比)MS+23%、アマゾン+77%、アルファベット+81%

【世界投資地図(年初来騰落率)】